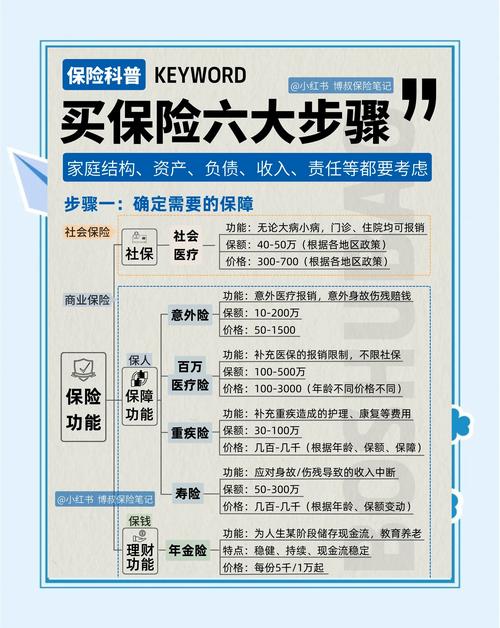

职场白领买什么商业保险好

对于初入职场的上班族来说,推荐的保险配置主要包括社保、意外险、医疗险,以及预算允许时的重疾险。社保 重要性:社保是性价比最高的保险,是国家给予的福利,不仅生病买药可以报销部分费用,而且在有社保的情况下,购买商业医疗险的价格也会更低。

-30岁的女性,通常刚步入职场,经济收入不稳定。此时,建议购买重疾险和意外险,以应对可能面临的健康风险。该年龄段购买重疾险费用相对较低,经济压力较小。例如,保至60岁的定期重疾险,年保费约1000元左右;或选择保额较低的终身重疾险,同样在1000元左右。具体产品可参考市场上的热门选项。

在20-30岁这个年龄段,多数女性经济尚未稳定,刚步入职场不久。此时购买商业保险,首选重疾险和意外险。这个阶段的重疾险价格相对亲民,例如,定期重疾险保至60岁,年费用大约只需1000元左右;或者选择保额稍低的终身重疾险,价格同样在1000元左右。

-30岁的女性,刚进入职场不久,经济收入较低。此阶段购买商业保险时,应优先考虑重疾险和意外险。定期重疾险,如保至60岁,每年费用约为1000元;或选择保额较低但价格相似的终身重疾险,如保额为10万。此外,还有一份适合该年龄段女性的重疾险名单供参考。

-30岁的女性,通常刚步入职场,经济较为拮据。因此,在商业保险的选择上应量力而行。推荐优先购买意外险和重疾险,尤其是定期重疾险,如保至60岁,年费用仅需约1000元。当然,您也可以考虑终身重疾险,选择较低保额即可,价格同样亲民。在选购重疾险前,建议您先了解市场上的产品。

年轻白领,是否有房贷车贷之类的经济责任呢?如果有的话,建议配置思路是:寿险+重疾险+医疗险+意外险。

一个人如果掉入微型黑洞,保险公司该不该赔付

你好,首先要看您购买了何种的保险,能覆盖这个情况的只有寿险,按照被保险人失踪处理,两年后法院出具失踪证明。即可进行理赔。PS.如果这个人穿越到古代还好说,要是未来,那么当这个人出现的时候,失踪作废,需要将保险公司的理赔款如数退还。

如果一个人掉入黑洞,这将是一个极端且危险的情况,因为黑洞的特性意味着一旦任何物体(包括人)越过事件视界(黑洞的边界),就无法逃脱。在理论上,黑洞的强大引力会非常迅速地将物体拉向中心,那里被称为奇点,那里的密度无限大,重力无限强,时空曲率也无限大。

如果仅仅是选择一个好的公司,没有一些工作社会经验,那么凭借自己的工作方法不一定完全适合这一个好的公司,也会遭遇一定的打压。别人的社会经验也许比你更加的充足,才能找到这么一个好的公司,在一个好的公司里,不仅仅需要的是一个好的员工,还需要一个优秀的团队,一个优秀的领导。

2022年应该怎么提防“鸳鸯保单”陷阱?

1、投保后,拿到保单后拨打保险公司客服电话进行核实保单是否真实有效,核对保障范围和保费、保额是否一致。保险专家提醒,购买保险产品,最好直接到保险公司的业务窗口进行办理。同时,投保人如果发现“鸳鸯保单”,投保人应及时向保险公司或监管机构举报,并要求更正或者做退保处理。

2、避免“指定保险”陷阱:购车者在投保时应直接与保险公司联系,选择了解的保险公司,以获取更优惠的价格,而不是盲目听从他人的指定。 警惕“私人投保”陷阱:避免从个人手中购买保险,确保保单的真实性和有效性。直接与保险公司联系,避免不必要的风险。

3、私保陷阱:一些非法分子会在汽车交易市场出售假保单。这些假保单上的保单号通常是有效的,但对应的保单受益人和投保人是不同的人。投保人收到保单后,应立即核对保单的有效性,并仔细检查保单上的所有信息,包括投保人、受益人和保险种类等。

4、“潜在规则”陷阱:保险公司的潜规则就是“高保低赔”,因此,建议车主选择“线下交易”,以避免因小失大。在购买保险时,车主应仔细阅读保险条款,通过保险公司公告的服务电话和门户网站,查询保单是否真实有效。

5、避免“指定保险”陷阱:购车者在投保时应了解保险公司,并直接与保险公司联系,以获取更优惠的价格。 警惕“私人投保”陷阱:避免从个人手中购买保险,确保保单的真实性和有效性。 识破“鸳鸯保单”陷阱:投保人应直接到保险公司业务窗口或通过合法中介投保,并及时核实保单真伪。

一家三口,购买保险的优先顺序是怎样的?

1、一家三口购买保险的优先顺序为:先大人,后小孩;先规划,后产品;先保额,后保费;先保障,后理财。具体险种配置上,成年人需配齐重疾险、意外险、百万医疗险、定期寿险四大险种,而小孩子则配置除寿险以外的其他三大险种。先大人,后小孩:家庭的经济支柱应优先配置保险,因为他们承担着家庭的主要经济责任。

2、先保障大人,再保障小孩和老人。大人是家庭的经济支柱,只有大人的保障完善了,才能更好地保障小孩和老人的生活。根据自身情况灵活调整 保险配置并非一成不变,应根据家庭成员的年龄、健康状况、经济状况等因素灵活调整,确保保险计划始终符合家庭的实际需求。

3、一家三口保险投保最合理的方案是优先配置保障型保险,再考虑理财型保险,具体规划如下:优先配置保障型保险 大人(父母):医疗险:用于报销中病大病的治疗费用,包括进口药、特效药等医保不覆盖的部分。重疾险:一旦确诊重大疾病,保险公司将直接赔付一笔钱,可用于弥补因病无法工作的经济损失。

4、先规划,后产品是买保险的首要原则。 我们一定要先规划好:需要哪些保障?为谁买?有多少预算?... 但莫先生的业务员显然没有做到。 首先对于保险优先购买顺序,业务员是手上有什么就卖你什么。

5、家庭购买保险的先后顺序一般可先考虑大人,再关注小孩;先保障经济支柱,再考虑其他成员。首先,家庭经济支柱应优先配置保险。经济支柱一旦倒下,家庭经济会遭受重创。重疾险能在患重大疾病时提供一笔资金用于治疗和弥补收入损失;医疗险可报销高额医疗费用;意外险防范意外风险导致的身故或伤残影响家庭经济。

6、配置顺序 先大人后小孩:优先为家庭中的大人,尤其是家庭经济支柱配置保险。因为对于一个家庭来说,经济支柱的健康和稳定收入是至关重要的。只有在确保大人的保障足够后,再考虑为小孩购买保险。先健康后理财:在选择保险时,应优先配置意外险、医疗险、重疾险等健康保险。

本文来自作者[zhyqymt]投稿,不代表聚恒号立场,如若转载,请注明出处:https://zhyqymt.cn/wiki/202601-1937.html

评论列表(3条)

我是聚恒号的签约作者“zhyqymt”

本文概览:职场白领买什么商业保险好 对于初入职场的上班族来说,推荐的保险配置主要包括社保、意外险、医疗险,以及预算允许时的重疾险。社保 重要性:社保是性价比最高的保险,是国家给予的福利,...

文章不错《给黑洞买保险的理赔流程(黑洞投资做什么的)》内容很有帮助